NacionalPolítica & Economía

La euforia inunda la city, vuela el mercado y ahora las dudas se concentran en el nivel del dólar

El plafón para esa ola de optimismo es la pax cambiaria conseguida por el Gobierno al calor del blanqueo, que disparó el stock de depósitos privados en dólares. El “reciclado” de esas divisas a través del crédito a empresas es uno de los factores claves que explica el saldo comprador del BCRA en un momento del año que es estacionalmente desfavorable. Desde comienzos de octubre, la autoridad monetaria compró más de u$s2.600 millones, un número no visto desde 2003.

“Esta dinámica no se explicaría por la oferta del sector agropecuario, que acumula ventas por u$s3.500 millones en el último mes y medio, quedando por debajo de 2021, 2019, 2010 y 2014, sino por el aporte de otros sectores, más asociado a la cuenta capital y las operaciones financieras. Entre octubre y noviembre, la emisión de obligaciones negociables de empresas supera los u$s3.000 millones, lo que sumado a un incremento de u$s900 millones de los préstamos bancarios en moneda extranjera -de liquidación inmediata en el mercado de cambios local- estaría detrás de la fortaleza de BCRA”, analizó la Gerencia de Estudios Económicos del Banco Provincia en un informe.

Pese a que las expectativas de devaluación se redujeron considerablemente (los precios del Rofex auguran un promedio del 2,5% para el primer semestre de 2025), el Banco Provincia señaló un riesgo latente en ese proceso: no son solo empresas exportadoras las que salieron a financiarse en moneda extranjera en el mercado de capitales. “Firmas con ingresos en pesos que tienen pasivos en dólares podrían ser un problema en un eventual mediano plazo de estrés cambiario. No obstante, en lo inmediato, el crédito externo refuerza la confianza en el BCRA y su capacidad de controlar al tipo de cambio, retroalimentando el proceso”, sostuvo.

La euforia de la city y las dudas sobre el dólar

Lo cierto es que la mirada de los analistas de la city fue virando en el último tiempo en función de las mencionadas novedades que pudo sacar a relucir el Presidente. Por caso, la consultora 1816 lo planteó así en su último reporte semanal: “El programa económico es, hasta aquí, un éxito rotundo (al lado de cualquier proyección que se hacía a principios de año), lo que le permitió al Gobierno ir ganándole a las dudas sucesivas, primero en torno a la sostenibilidad del superávit fiscal y el crawl, luego en torno al rol de la inercia”.

“La calma cambiaria de los últimos meses tuvo un rol protagónico, con el BCRA anotando importantes compras en el MULC a contramano de la estacionalidad típica, dinámica impulsada por un blanqueo que permitió que el stock de depósitos privados en dólares alcanzara máximos de varios años. Esto permitió incrementar la percepción de que el BCRA podría contener presiones cambiarias, con un carry trade que estimula liquidaciones de exportaciones y préstamos privados en dólares y la demora en el acceso al MULC para importadores (que además aguardan por la eliminación del Impuesto PAIS a fines de diciembre)”, sostuvo el Grupo SBS y agregó que, en ese marco, el Central aún tiene espacio para comprar más divisas.

Con todo, en un contexto en el que las reservas netas son aún negativas, la principal duda latente entre los analistas de la city pasa por el valor del dólar. Más aún con un Gobierno que ratificó la continuidad de la “tablita cambiaria” (con un ritmo mensual del 1% próximamente), que garantiza la continuidad de la apreciación. “El punto a monitorear será el nivel del tipo de cambio real”, señaló SBS. Hoy por hoy, ya se ubica en el nivel más bajo de los últimos 22 años, con la excepción de un puñado de meses de 2015 y los días previos a la megadevaluación de diciembre pasado.

Respecto de la promesa de Milei de desacelerar el “crawling peg”, la firma bursátil señaló que eso “contribuiría a la desinflación, el objetivo prioritario del gobierno de cara a las legislativas 2025, pero podría presionar sobre la cuenta corriente, por lo que será una de las cuestiones a seguir muy de cerca”. Desde su óptica, será fundamental que se mantenga el superávit fiscal para ello no se vuelva insostenible.

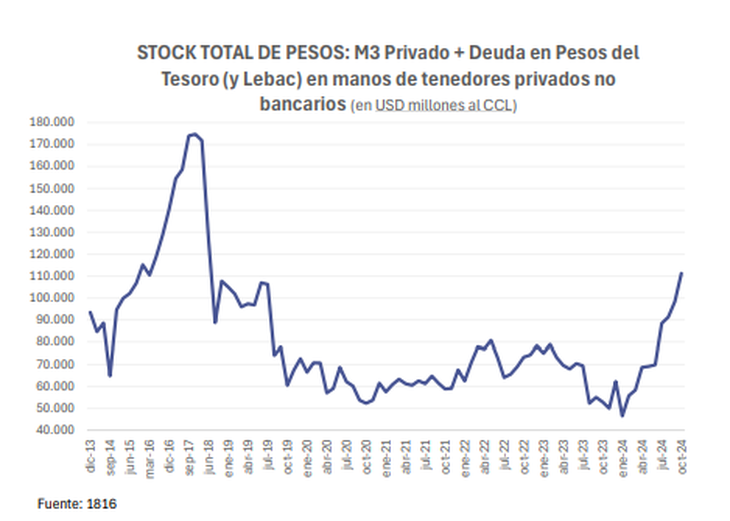

Al respecto, 1816 indicó que “todavía persisten dudas más que razonables sobre el nivel del tipo de cambio, porque en el pasado siempre que tuvimos un tipo de cambio real tan bajo la cosa terminó mal y los stocks de pesos medidos al CCL no paran de crecer”. Sobre esto último, remarcó que el stock agregado del M3 (que incluye el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero) más todos los títulos del Tesoro en moneda local que están en manos privadas no bancarias ya supera los u$s110.000 millones, cuando en enero no alcanzaba los u$s50.000 millones.

De todas maneras, la consultora matizó su advertencia: “Con Vaca Muerta proveyendo cada vez más divisas y con el blanqueo como ‘puente’ para la balanza de pagos durante los próximos doce meses, hay razones para asignarle chances al menos interesantes al ‘esta vez es diferente’”.

Lo cierto es que el encarecimiento de Argentina en dólares en la proximidad del verano abre la puerta a una sangría de divisas considerable a causa del boom de turismo en el exterior que se avecina en los sectores de la sociedad que aún tienen capacidad de costear los viajes estivales. La consultora Epyca estimó que se irán más de u$s3.000 millones en ese lapso.

Ante eso, el Gobierno debe definir qué hará con el dólar tarjeta cuando a fines de diciembre expire el Impuesto PAIS. Si no introduce ninguna medida, ese tipo de cambio se reducirá de $1.635 a $1.328 (a valores de hoy).

Días atrás, Ámbito contó que en el equipo económico se imponía la idea de compensar la eliminación de ese tributo con una nueva percepción para mantener la cotización estable en términos nominales, con el objetivo de que el grueso de las divisas que se irán por turismo no salga de las reservas, sino que esos gastos se cancelen con dólares propios de los viajeros o con dinero adquirido en los mercados alternativos. Sin embargo, en las últimas horas algunas fuentes dejaron trascender que podría evitarse cualquier tipo de compensación y dejar que se abarate el dólar tarjeta.

¿Palos en la rueda en el frente externo?

En el clima de euforia del mercado, 1816 se preguntó: “¿Entonces, todo sale bien?”. “Para definir eso, va a ser muy relevante el contexto externo (¿cuánto más pueden caer los commodities y fortalecerse el dólar a nivel mundial antes de que eso empiece a generar inquietud en el mercado local?) y definitivamente será clave la campaña electoral de 2025”, se respondió.

Ocurre que las variables ligadas al frente externo no auguran el mejor escenario para Argentina, más aún después del triunfo trumpista en EEUU, que retroalimentó el fortalecimiento del dólar en el mundo a raíz de su promesa de subir aranceles en el marco de las tensiones comerciales con China.

image.png

“La depreciación del real brasileño, principal socio comercial de nuestro país, supone un peligro no sólo por el rubro turismo, sino por los posibles efectos de desvío de comercio (países optan por comprar en Brasil a precios más baratos los mismos productos que Argentina vende a precios más caros). Sobre todo, si se considera que la depreciación de la moneda del país vecino podría ser de largo aliento, en cuanto se vincula al conflicto comercial entre China y EEUU que -Trump mediante- podría prolongarse durante los próximos años”, advirtió un informe de la consultora Vectorial.

Por su parte, el reporte del Banco Provincia destacó que la última semana fue particularmente compleja para los precios internacionales de los principales productos de exportación de Argentina, algo que amenaza el flujo de divisas comerciales. Además del fortalecimiento del dólar, influyeron ciertos datos económicos del Gigante Asiático que demuestran que la demanda china crece por debajo de lo esperado.

“En ese contexto, el aceite de soja, que representa 4 de cada 10 dólares de exportaciones de Productos Primarios y Manufacturas de Origen Agropecuario de nuestro país, cayó 7,7% en la semana, a la vez que la harina de soja, que representa el 20% de estos envíos, retrocedió 3,7%. Por su parte, el poroto, con una incidencia similar (20%), cayó 3,8%, a la vez que el trigo y el maíz, que en conjunto representan el 20% restante, se redujeron 6,9% y 7,1%, respectivamente. Como resultado, el promedio ponderado de nuestros precios de exportación cayó 6,7% en la última semana, cediendo el terreno que había ganado a comienzos de mes y quedando 1,6% por debajo del cierre de octubre”, calculó el Bapro.

Se trata de algunas luces amarillas que, por ahora, parecen pasar inadvertidas en el mar de optimismo de los inversores. En 2025 vencen casi u$s20.000 millones de deuda externa y, como siempre, el frente de las divisas será una arena fundamental para los planes del Gobierno. Y en ello, por supuesto, será clave el momento que elija para remover el cepo cambiario.

Ambito Financiero

NacionalPolítica & Economía

La inflación, más cerca del 3%

En la previa a las elecciones, al Gobierno se le escapa el aumento de precios. Salarios congelados. Impacto en alimentos.

El caballito de batalla de Milei comienza a trotar y al Gobierno se le complica sostener el relato sobre la desinflación. La suba del dólar oficial 6 por ciento la semana pasada empezó a mover los precios en las góndolas de los supermercados. No alcanzó la receta ortodoxa con incremento de las tasas de interés y aumento de los encajes bancarios -hasta el 40 por ciento- para frenar la escalada de la divisa estadounidense, y tampoco la presión de Economía sobre los empresarios para que no trasladen el impacto a las listas que ya llegaron actualizadas a los comercios.

En el mes previo a la elección en la provincia de Buenos Aires, el recalentamiento del dólar, más cerca del techo de la banda acordada con el FMI, vino acompañado de subas en todos los servicios. De acuerdo con la proyección de Orlando Ferreres & Asociados, para agosto, el índice de inflación podría rondar el 3 por ciento. Aunque el titular de la consultora considera que lo más preocupante no es la variación del costo de vida en ese porcentaje, sino la decisión de la administración libertaria sobre la tasa de interés que “afecta en los préstamos y en el crecimiento”. Se encuentra 40 puntos por encima de la inflación esperada.

“El último mes la base monetaria aumentó bastante y por lo tanto ese efecto puede notarse también en los precios al consumidor”, señaló Ferreres. Además, aseguró que hay beneficiados y perjudicados por la política económica que conduce el Ejecutivo. “Existen ganadores, como por ejemplo el sector de automóviles, que está vendiendo mucho más que el año pasado” y “perdedores, como la construcción, que está teniendo una actividad muy baja, lo mismo que el cemento”.

En una emisión de streaming, el ministro de Hacienda, Luis Caputo afirmaba que “El tipo de cambio subió 17 por ciento y los precios ni se movieron”. Horas después, distintas firmas se dispusieron a remarcar.

Para el economista jefe de BTG Pactual, Andrés Borenstein, el IPC en agosto podría llegar al 2,2 por ciento, cifra que no considera de gran impacto. De todas maneras, las estimaciones incipientes que se conocen para el octavo mes del año apuntan al alza.

Cuando los datos se contraponen con la situación de los ingresos populares, la crisis del consumo, el endeudamiento de las familias para comprar alimentos, las paradas de planta y los cierres de fábricas, cualquier movimiento obtura aún más las posibilidades de acceso a bienes y servicios.

Mientras el precio del dólar y de los productos en las góndolas se descongelan, los sueldos se mantienen frizados. Por ejemplo, en mayo, último relevamiento disponible del Indec, los salarios aumentaron 3 por ciento en promedio, pero los registrados privados lo hicieron apenas 2 por ciento; contra el 5,6 por ciento de los no registrados.

La realidad que marca el bolsillo no es la misma que prometen los números. En el caso puntual del IPC, según especialistas de distintos colores políticos, el indicador no pondera de forma correcta el costo de los servicios públicos en la canasta. Esto porque se sigue utilizando una encuesta cuya última modificación ocurrió durante la presidencia de Mauricio Macri, cuando el peso de las tarifas era menor. Fue incluso el propio titular del organismo, Marco Lavagna, quien pidió autorización para actualizar el formulario, solicitud que resultó desestimada de inmediato.

“La inflación tiene fecha de defunción a mitad del año que viene. Y se va a terminar porque la política monetaria actúa con un rezago que oscila entre 18 y 24 meses. Ahora es el momento de empezar a pensar en crecer”, declaró Milei en abril de 2025, cuando expuso en el Congreso Económico Argentino, de Expo Argentina de Economía, Finanzas e Inversiones (EFI).

Lo que no estaba entre las líneas leídas por el Presidente era la disparada del dólar y el parate de la actividad económica. El repunte en V que parece no encontrar el rebote. La variación porcentual interanual de la inflación en los últimos 12 meses se ubicó en el 39,4 por ciento y la acumulada en 2025 hasta junio quedó en el 15,1 por ciento.

Este martes el Banco Central publica el Relevamiento de Expectativas de Mercado (REM), que para junio había estimado 1,8 por ciento de inflación y para julio 1,7 por ciento. El informe incluye perspectivas sobre los precios minoristas, la tasa de interés, el tipo de cambio y el nivel de actividad, en base especialistas, locales y extranjeros.

El FMI, por su parte, estimó que la inflación anual de Argentina estará entre 18 y 23 por ciento este año, analizó el francés Pierre-Olivier Gourinchas, consejero económico y director del Departamento de Estudios del Fondo.

Las principales consultores privadas anticiparon que en julio el indicador estaría por debajo del 2 por ciento. El 13 de agosto se conocerá la cifra oficial.

/P12

NacionalPolítica & Economía

El Gobierno recibe u$s2.000 millones del FMI y apuntala las reservas tras la flexibilización de la meta

Aunque se flexibilizaron metas y se espaciarán las revisiones, el Fondo alertó por el bajo nivel de reservas, el déficit externo creciente y pidió mantener un enfoque monetario contractivo.

El Gobierno nacional recibirá este lunes un nuevo desembolso de u$s2.000 millones por parte del Fondo Monetario Internacional (FMI), correspondiente al acuerdo de Facilidades Extendidas (EFF) firmado en abril, que destinará a reforzar las reservas internacionales y a cumplir compromisos de deuda con el propio organismo. De hecho, apenas se concrete el giro, el Tesoro deberá abonar unos u$s824 millones en concepto de intereses y comisiones.

Con este segundo desembolso, el FMI habrá girado hasta ahora u$s14.000 millones de los u$s20.000 millones acordados en abril. Ese adelanto fue clave para frenar la pérdida de reservas y estabilizar el esquema cambiario, a cambio de compromisos como el abandono del deslizamiento controlado del dólar al 1% mensual, el levantamiento parcial del cepo y la adopción de una banda de flotación cambiaria entre $1.000 y $1.400 por dólar.

A pesar de esta reconfiguración monetaria, el FMI informó en su último staff report que la Argentina no cumplió la meta de acumulación de reservas netas del segundo trimestre. Al cierre de junio, el saldo era de u$s4.700 millones, lejos del objetivo de u$s1.100 millones. Esta desviación se atribuye a la demora en aprobar la primera revisión y motivó un ajuste a la baja de la meta de reservas, que fue reducida en u$s5.000 millones.

Relajación de metas y monitoreo más espaciado

Como parte del entendimiento alcanzado, el FMI también acordó modificar la frecuencia de las revisiones del programa, que pasarán a ser semestrales en lugar de trimestrales. La decisión responde al contexto de alta tensión económica que atravesó el Gobierno en julio, marcado por una fuerte suba de tasas y renovadas presiones sobre el dólar, que saltó 4% en un solo día, alcanzando los $1.380, para luego retroceder levemente a $1.375 el viernes.

El organismo advirtió que la Argentina se encuentra entre los países con menores niveles de reservas dentro del universo emergente, y recomendó que el Banco Central asuma un rol más activo en la acumulación anticipada de divisas, como lo hacen Chile, Colombia o México.

Déficit externo y presión por importaciones

Otro punto de preocupación para el FMI es el deterioro del frente externo. Según el reporte, el déficit de cuenta corriente cerraría 2025 en u$s11.800 millones, equivalente al 1,7% del PBI, frente al 0,4% registrado en 2024. Esta dinámica se explica, principalmente, por la apertura del cepo y la liberalización de importaciones, que provocaron un rápido aumento de la demanda de divisas.

“El superávit comercial se está reduciendo rápidamente impulsado por un aumento de las importaciones, en un contexto de elevada actividad, una moneda aún relativamente fuerte y una liberalización comercial y cambiaria”, señaló el FMI. No obstante, en junio se habría observado una moderación del 3% mensual en el nivel de importaciones, posiblemente reflejando una menor demanda interna y una depreciación real del peso cercana al 15% desde abril, según estimaciones del staff técnico.

Por último, la directora del FMI, Kristalina Georgieva, insistió en que se mantengan condiciones monetarias contractivas para sostener el proceso de desinflación y remonetización, al tiempo que remarcó la necesidad de mejorar el marco de política monetaria a fin de reducir la volatilidad de tasas y consolidar un entorno macroeconómico más previsible.

/ámbito

NacionalPolítica & Economía

Milei concretó el veto a las leyes que mejoraban jubilaciones y apoyos a la discapacidad

Milei rechazó las normas aprobadas por el Congreso, alegando falta de financiamiento. El oficialismo confía en sostener el veto en Diputados, mientras la oposición busca revertirlo. La pulseada fiscal llega al Congreso en medio de tensiones con las provincias.

El presidente Javier Milei firmó el sábado los decretos que vetaron en su totalidad tres leyes sancionadas por el Congreso el 10 de julio, las cuales establecían aumentos en las jubilaciones, la reincorporación de la moratoria previsional y la declaración de emergencia en discapacidad. Los decretos fueron publicados este lunes en el Boletín Oficial, cumpliendo así con el plazo constitucional de 10 días hábiles.

Las normas vetadas, identificadas como 27.791, 27.792 y 27.793, contemplaban un incremento del 7,2% en los haberes jubilatorios, excepto para los regímenes especiales, un aumento del bono previsional de $70.000 a $110.000 con ajuste por inflación, y la reapertura por dos años de la moratoria que permite acceder a la jubilación a quienes no completaron los 30 años de aportes. Además, la ley de emergencia en discapacidad establecía la creación de una nueva pensión no contributiva y actualizaciones automáticas de aranceles para prestadores.

El Ejecutivo justificó el veto argumentando que estas iniciativas carecen de financiamiento adecuado y presentaron irregularidades en su tratamiento legislativo. Según cálculos oficiales, las medidas representarían un incremento del gasto público del 1,68% del PBI en el caso de las jubilaciones, mientras que el proyecto de discapacidad implicaría un desembolso superior a los 2 billones de pesos en 2025 y 4,7 billones en 2026.

El decreto de veto fue refrendado por los ministros Guillermo Francos, Federico Sturzenegger, Sandra Pettovello, Mario Iván Lugones, Patricia Bullrich, Mariano Cúneo Libarona, Luis Caputo, Luis Petri y Gerardo Werthein. En declaraciones previas, Milei había adelantado su decisión de rechazar las leyes e incluso judicializar el tema en caso de que el Congreso insistiera con su aprobación.

El desafío político en el Congreso

El Gobierno confía en contar con los votos necesarios para sostener el veto en la Cámara de Diputados, donde se requiere que al menos un tercio de los presentes respalde la decisión presidencial. Según fuentes oficialistas, existe un «altísimo entusiasmo» ante la posibilidad de que la oposición no logre reunir los dos tercios necesarios para revertir el veto.

La sesión prevista para el miércoles incluirá, además del tratamiento de los vetos, temas como el financiamiento universitario, la emergencia del Hospital Garrahan y del Sistema Nacional de Ciencia, así como decretos desreguladores que afectan a organismos como el INTI, el INTA y Vialidad. También se debatirán iniciativas de gobernadores para modificar la coparticipación de impuestos y el esquema de Aportes del Tesoro Nacional (ATN).

Mientras tanto, el Ejecutivo mantiene negociaciones con las provincias para atenuar el conflicto por la distribución de recursos, aunque aún no se definió el monto que se destinaría a los ATN. La disputa con los gobernadores sigue siendo uno de los principales desafíos para el Gobierno en su estrategia de consolidar el ajuste fiscal y evitar mayores presiones sobre el gasto público.

/DH

-

Sociedad 1 mes ago

Sociedad 1 mes agoUna iglesia evangélica es sacudida por la denuncia de un fraude multimillonario con el dinero de los diezmos

-

Sociedad / Sucesos 2 semanas ago

Hallaron muerto a un joven de 30 años en Rawson

-

Sociedad 2 meses ago

Un proteccionista enfrenta un desalojo y busca ayuda para sus animales

-

Sociedad / Sucesos 2 meses ago

Picada mortal de Ruta 40: las cámaras del CISEM muestran la carrera ilegal y cómo pasa en rojo la conductora del auto

-

San Juan / Política & Economía 1 semana ago

San Juan-Chile y el nuevo camino que se habilitaría a fines de 2025

-

Sociedad / Sucesos 2 días ago

Dos mujeres, madre e hija, detenidas en un allanamiento por venta de cocaína

-

San Juan / Cultura 2 meses ago

Aniversario de San Juan: la emotiva serenata con cien guitarras y la bendición de la iglesia

-

San Juan / Política & Economía 1 mes ago

San Juan: cierran al menos ocho cafeterías en el centro en solo tres meses