NacionalPolítica & Economía

Dólar financiero: BCRA intensifica su intervención y en dos meses usó más de u$s700 millones de las reservas

Pese a la oferta extra que dan el blend, el blanqueo y el adelanto de Bienes Personales, el BCRA puso más de u$s120 millones en el inicio septiembre para intervenir sobre la brecha, según estimaciones privadas.

Abrazado a su esquema cambiario, el Gobierno enfoca todos sus cañones a combatir una inflación que se resiste a perforar el piso del 4% desde hace cuatro meses. En ese tren, apuesta a ir cerrando la brecha entre los distintos tipos de cambio desde arriba, con el objetivo de que converjan al nivel del oficial. En lo que va del mes, el dólar MEP y el CCL retroceden alrededor del 4%, ayudado por la oferta adicional que implican los ingresos por el blanqueo y por el pago del adelanto de Bienes Personales para adherir al régimen preferencial diseñado para los súper ricos. A pesar de ello y de la continuidad del dólar blend, el Banco Central necesitó incrementar el ritmo de intervención en el mercado de bonos para inducir la compresión de las cotizaciones.

Según cálculos privados, en el inicio de septiembre las intervenciones directas sobre los dólares financieros fueron mayores al promedio de agosto. En diálogo con Ámbito, Sebastián Menescaldi, director de la consultora Eco Go, estimó que en la primera semana del mes el BCRA destinó unos u$s120 millones de las reservas a atacar la brecha cambiaria. Sin datos aún para evaluar lo que sucedió en la segunda semana, distintos operadores detectaron fuertes intervenciones en los cierres de algunas ruedas, como el del miércoles 11, lo que da la pauta de que el accionar se mantuvo.

Promocionada como una estrategia para esterilizar los pesos emitidos durante mayo para comprar divisas en la plaza oficial, el equipo económico anunció la intervención directa sobre los dólares financieros a mediados de julio, luego de las tensiones generadas tras la conferencia de prensa de Luis Caputo y Santiago Bausili en la que se presentó el pasamanos final de la deuda remunerada del BCRA hacia el Tesoro.

En ese contexto de presiones cambiarias, el Central volcó durante la segunda quincena de julio u$s326 millones para contener el MEP y el CCL, según datos de la propia autoridad monetaria. Todavía no hay cifras oficiales de lo que sucedió después. En agosto, Menescaldi estimó que se utilizaron u$s263 millones. Otras fuentes hablan de alrededor de u$s360 millones.

Así, a dos meses del relanzamiento de la intervención directa sobre la brecha, el BCRA ya habría gastado entre u$s700 millones y u$s800 millones de las escasas reservas. Si bien esa cifra es considerablemente menor que la utilizada en los últimos años durante las corridas cambiarias, lo cierto es que el mercado y los agentes económicos ven cada vez con mayor preocupación el rojo de las tenencias internacionales netas, que ya supera los u$s5.000 millones.

Además, ese cálculo no incluye la intervención indirecta cotidiana que implica la continuidad del dólar blend, por el cual el 20% de la liquidación de exportaciones ingresa a través de los dólares financieros: este mecanismo implicó una oferta adicional en el MEP y el CCL superior a los u$s12.000 millones durante la era Milei, que no pasó por las reservas.

BCRA, intervención y plan Caputo

Esta semana los operadores del mercado volvieron a detectar fuertes intervenciones del BCRA en los minutos finales de algunas de las ruedas. El timing escogido no es casual: los funcionarios buscan marcar un precio de cierre menor a la cotización que tuvieron los dólares financieros durante el resto de la jornada.

En un contexto de cotizaciones financieras en calma, un informe de la Gerencia de Estudios Económicos del Banco Provincia calculó que el volumen operado avanzó de u$s455 millones de promedio diario en la primera semana de septiembre a u$s465 millones (+2,2%) en la segunda. “Como resultado, se ubica 15% por encima de los niveles de la primera mitad de julio (u$s400 millones), o sea, antes de que el Gobierno empezara a intervenir en los mercados paralelos”, señaló.

“Se nota más intervención del BCRA. El mercado sabe que el valor del tipo de cambio no es sostenible, que está en estos precios por la intervención del Central, y quien necesita dolarizarse aprovecha estos precios de oferta”, sostuvo el analista financiero Christian Buteler en diálogo con Ámbito.

Mientras da continuidad al control de cambios y al «crawling peg» (ritmo de depreciación del tipo de cambio oficial) del 2% mensual, el Gobierno busca propiciar un cierre de la brecha desde arriba. Que sean los dólares financieros los que bajen hasta la zona del oficial para que, cuando ocurra, la apertura del cepo se dé sin un salto devaluatorio que vuelva a recalentar la persistente inflación o que, al menos, el salto sea lo más acotado posible. La escasez de reservas (y la implementación de medidas que potencian el faltante de divisas) muestra que la manta es corta y hace que los economistas desconfíen.

Buteler destaca que hoy “el dólar financiero no es un dólar libre”: la demanda está restringida (por ejemplo, las empresas que quieren acceder al dólar oficial no pueden comprar en el financiero) y la oferta está sobreestimulada con el 20% de las exportaciones que se liquida en ese mercado. “Así y todo, necesitan intervenir”, dijo Buteler, y recordó que, además, por estos días hay una oferta extra proveniente de la adhesión al blanqueo.

“Está claro que el mercado no convalida una continuidad de la baja, pero es la pulseada que está llevando adelante el Gobierno. Y el gran problema que tiene es que los dólares son limitados. Si vamos a una pulseada para ver quién se queda primero sin poder de fuego, o sea, el BCRA sin dólares para intervenir o el mercado sin pesos para comprar, la experiencia me dice que el que pierde es el Banco Central. Yo veo muy difícil la posibilidad de que ambos tipos de cambio converjan al valor del oficial”, advirtió el analista.

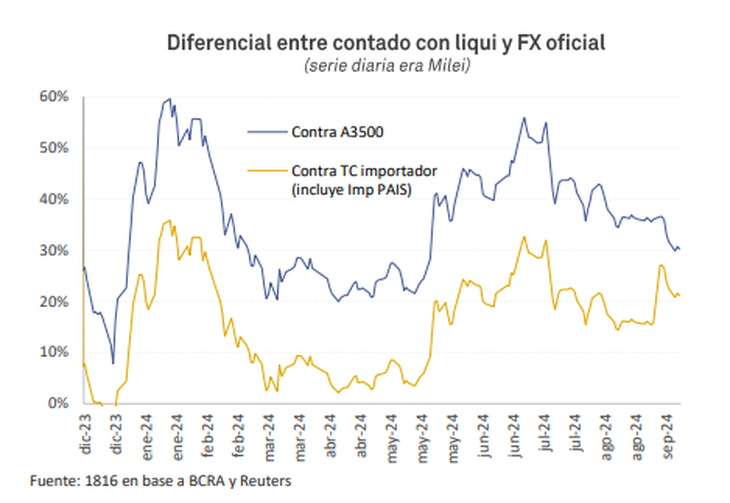

Por su parte, un informe de la consultora 1816 ponderó los distintos factores que contribuyeron a la compresión de la brecha cambiaria a alrededor del 30%, el menor nivel desde el 20 de mayo: “Además del claro incentivo al ‘carry trade’ (o al menos a no dolarizar carteras) que es el ‘offer’ del BCRA en el MEP, la fortaleza del peso podría explicarse adicionalmente por menor demanda de importadores en el CCL (por el esquema de acceso al MULC ahora en dos cuotas y la reducción del impuesto PAIS) y oferta de contribuyentes que adelantarán pagos de Bienes Personales en el marco del REIBP” (el régimen especial que beneficia con menores alícuotas y estabilidad fiscal a las personas de mayor patrimonio).

Reservas en la mira

Las reservas netas negativas por más de u$s5.000 millones son hoy el factor de mayor incertidumbre en la City ya que se avecinan los meses más desfavorables para el flujo de divisas y la pregunta que sobrevuela es ¿cuánto más podrían caer?

Prueba de ello es que, más allá de la intervención directa sobre la brecha, la cuestión estuvo aún más movida en el mercado oficial. El BCRA tuvo que vender esta semana u$s338 millones, el monto semanal más grande desde mediados de diciembre, en días marcados por el recambio presidencial y la devaluación.

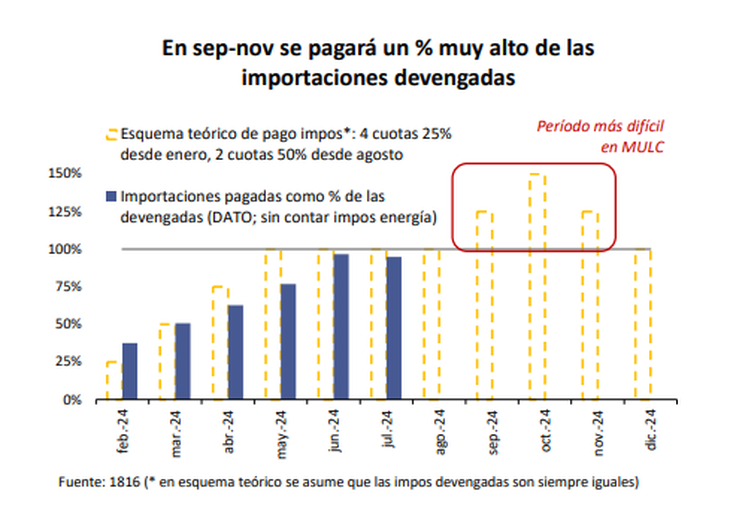

Como contó Ámbito, desde septiembre se junta el impacto de dos medidas que presionarán sobre las reservas. Por un lado, el solapamiento del nuevo esquema de pago de importaciones en dos cuotas con pagos pendientes del esquema anterior de cuatro cuotas hará que la demanda de divisas supere ampliamente el 100% de la mercadería efectivamente ingresada en cada uno de esos meses. Por otro, habrá una demanda adicional ya que durante agosto se postergaron algunas compras al exterior a la espera de que se concrete la retrotracción del impuesto PAIS. Ambos factores tendrían un impacto aún mayor en octubre.

La apuesta del Gobierno para intentar capear el desierto de estos meses e intentar sostener su esquema cambiario pasa por el blanqueo, que ya empezó a impactar en el incremento de los depósitos en dólares. El informe del Bapro destacó que acumulan “un incremento de u$s1.850 millones desde el 15 de agosto, es decir, desde que se puso en marcha el régimen de regularización de activos”. Con todo, el blanqueo tendrá un impacto prácticamente nulo en las reservas netas (RRNN) aunque sí aportará a las reservas brutas (RRBB) vía encajes.

“No se esperan en el futuro cercano «inflows» significativos en materia de fortalecimiento de RRNN, aunque para las RRBB sí podría haber algo de aire dado el aumento de los depósitos privados en dólares, dinámica que atribuimos principalmente al efecto del blanqueo. Si bien esto no incrementa RRNN, podría dar mayor poder de fuego al BCRA para contener hipotéticas presiones sobre CCL y MEP que pudieran darse de acelerarse la dinámica de ventas en el MULC y caída en RRNN”, consideró un informe de Juan Manuel Franco, economista jefe del Grupo SBS, enviado para sus clientes.

El reporte añadió que “pese a las presiones que se ven en el horizonte para las RRNN, el mercado no descuenta una remoción de los controles cambiarios en el corto plazo” a juzgar por las cotizaciones del dólar futuro y por la contención de la brecha (aunque ayudada por los “efectos impositivos” y la intervención del BCRA.

Por su parte, Menescaldi advirtió que “va a ser necesario que el Gobierno reciba un ‘baño’ de dólares por el blanqueo para poder capear la situación” ya que, si esto no ocurre, “probablemente habrá que hacer cambios en el esquema para recomponer el frente externo”.

En ese sentido, el informe del Grupo SBS consideró que “el foco de atención deberá seguir sobre la dinámica de las cuentas externas, plano en el que, de darse episodios de tensión, se trasladarían a una inflación que muestra ya componentes inerciales y monetarios que estarían impidiendo que la desinflación de los meses pasados continúe”.

Ambito

NacionalPolítica & Economía

El FMI aprobó la revisión técnica pero todavía no le pone fecha al desembolso

El Fondo Monetario Internacional (FMI) informó en la tarde de este jueves que el staff técnico del organismo llegó a un acuerdo con las autoridades argentinas sobre la primera revisión del programa de facilidades extendidas. Sujeto a la aprobación del Directorio de la entidad, este entendimiento desbloquea el acceso potencial a alrededor de u$s2.000 millones.

“El programa ha tenido un buen comienzo a pesar de un contexto externo más desafiante: la desinflación y el crecimiento han continuado, la pobreza ha caído aún más y Argentina ha reingresado a los mercados internacionales de capital antes de lo previsto”, señala el comunicado dado a conocer en Washington.

Destaca que “Las autoridades siguen comprometidas con salvaguardar el ancla fiscal, reconstruir las reservas, reducir de manera duradera la inflación, mejorar aún más el marco monetario e impulsar reformas que fomenten el crecimiento”.

La evaluación de los técnicos del FMI arroja que “el programa ha tenido un comienzo sólido, respaldado por la implementación continua de políticas macroeconómicas estrictas, incluido una fuerte ancla fiscal y una postura monetaria estricta”

También se evalúa que la transición a un régimen cambiario más flexible junto con la flexibilización de la mayoría de los controles se ha desarrollado “sin contratiempos”, a pesar de un contexto externo más desafiante.

El comunicado agrega que, “de conformidad con los objetivos del programa, se alcanzaron entendimientos sobre políticas destinadas a salvaguardar el logro del ancla fiscal, reconstruir las reservas, reducir de manera duradera la inflación y seguir mejorando la claridad y el funcionamiento del marco monetario”. Y anticipa que “esto se complementará con nuevas acciones para crear una economía más abierta, resiliente y basada en el mercado”.

Concluye señalando que el FMI “acoge con agrado el compromiso continuo de las autoridades con el programa”. Se espera que la reunión del directorio ejecutivo del FMI para la primera revisión tenga lugar a finales de julio y, según se señala, todo indica que la revisión será aprobada y por lo tanto se desembolsará un nuevo tramo del crédito por u$s2.000 millones.

De acuerdo con evaluaciones privadas, la Argentina cumplió con casi todas las metas del programa. Particularmente, se alcanzó, en exceso, el compromiso en materia de superávit fiscal. En cambio, se entiende que el país no logró el objetivo de acumulación de reservas, tema por el cual el Fondo daría un perdón (waiver).

/ámbito

NacionalPolítica & Economía

Se podrá traer electrodomésticos de línea blanca desde Chile y otros países

Así lo anunció el ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, con la eliminación de la restricción en el régimen de equipaje de ARCA.

El ministro de Desregulación y Transformación del Estado, Federico Sturzenegger, confirmó este jueves que los argentinos podrán comprar y traer desde el exterior los electrodomésticos de la denominada «línea blanca», es decir, heladeras, lavarropas, microondas y aires acondicionados, entre otros.

El cambio impacta en el régimen de equipaje de la Agencia de Recaudación y Control Aduanero (ARCA), que ahora sólo mostrará como prohibiciones para ingresar a Argentina: material arqueológico y cultural, mercadería con finalidad comercial o industrial, estupefacientes y armas/explosivos.

Vale recordar que el importe de la franquicia para los mayores de 16 años es de hasta 300 dólares vía terrestre (el caso del paso Cristo Redentor) y de 500 dólares en caso de viajar en avión, mientras que para los menores de 16 años es de 150 y 300 dólares, respectivamente. Los topes son relativos, ya que los montos pueden acumularse si la persona viaja en un grupo familiar. Si el producto supera el límite, luego se paga una alícuota única del 50% sobre el exceso de la franquicia.

Cuáles son los electrodomésticos de línea blanca que ahora sí están permitidos para ingresar a Argentina

Cocinas tanto a gas como eléctricas.

Hornos eléctricos y microondas.

Lavarropas y secadoras

Lavavajillas

Heladeras y congeladores

Campanas extractoras

Equipos de calefacción

Aire acondicionado

Termotanques

Ante la conveniencia de precios en países como Chile, con tiendas como Falabella, Easy, París, Ripley, IKEA y Sodimac, seguramente la medida impacte de lleno en las ventas de electrodomésticos en Argentina.

«MÁS FACILIDAD PARA IMPORTAR ELECTRODOMÉSTICOS. Hoy te voy a contar una historia algo cómica (aunque otros la clasificarían de grotesca). Como se sabe, los argentinos cuando viajan pueden traer cosas en tanto no sean metralletas y bazucas, drogas, arqueología o productos para fines comerciales. Pues he aquí, que entre los prohibidos, -es decir equipados en peligrosidad con las metralletas y un kilo de cocaína- estaban los electrodomésticos de línea blanca.

‘The Refrigerator’, una película de 1991, narra la historia de una pareja que se muda a un departamento donde había una heladera… asesina. Quizás esto haya motivado la norma (o quizás, más plausiblemente, algún productor local buscó una protección a costa del pueblo argentino).

Esta anomalía ha sido eliminada y desaparece esta prohibición. Abajo la pantalla de aduana como lucía ayer y como luce hoy. El cambio se ejecuta con la resolución IG-2025-3-E-ARCA-DGADUA con firma de Andrés Velis, Director General de Aduanas.

Gracias Andrés por acercarnos un paso más (y todo paso cuenta) en el objetivo de libertad económica que pregona nuestro presidente @JMilei (gracias @irinarmr!). Gracias Juan Pazo Director de ARCA por acompañar y apoyar estos cambios. En @MinDesreg_Ar gracias a @PFSGAB y su equipo (@juanmersch). VLLC!».

/DLA

NacionalPolítica & Economía

El Gobierno inició el proceso de privatización del Belgrano Cargas: deberá completarse en un año

A través de una resolución publicada en el Boletín Oficial, se inició el proceso para rematar el material rodante de la empresa estatal y concesionar sus vías, inmuebles aledaños y talleres.

El Gobierno pisa el acelerador. Este jueves, el Ministerio de Economía inició el proceso de privatización de la empresa Belgrano Cargas y Logística S.A., que deberá completarse en un plazo máximo de un año.

La decisión se dio a conocer a través de la Resolución 1049/2025, publicada en la última edición del Boletín Oficial, donde se remarca que de acuerdo a lo dispuesto por la Ley 27.742 (Ley de Bases) la compañía estatal Belgrano Cargas y Logística S.A. había quedado sujeta a privatización.

En los considerandos de la norma, se indica que la medida se enmarca en la «decisión del presidente JavierMilei de reducir la participación del Estado en actividades de carácter empresarial».

Con este objetivo, la cartera de Economía, a cargo de Luis Caputo, dispuso que la Secretaría de Transporte ejecute acciones para:

- Concretar el remate público del material rodante propiedad del Estado Nacional bajo administración de Belgrano Cargas y Logística S.A., teniendo que realizar inventario, diagnóstico de situación, condiciones, entre otras medidas. Para ello, la norma establece que el dinero obtenido por el remate se destinará a un fideicomiso (creado por el decreto 976/2001) para financiar las obras sobre las vías a ser concesionadas.

- Concesionar las vías férreas e inmuebles aledaños de las Líneas General Belgrano, General San Martín y General Urquiza con sus respectivos relevamientos y condiciones. Cabe aclarar que los terrenos y las vías continuarán siendo propiedad del Estado ya que volverán a sus manos al finalizar la concesión.

- Concesionar el uso de los talleres ferroviarios de esas líneas con los relevamientos correspondientes según lo reglamentado por la Agencia de Administración de Bienes del Estado.

El Banco de la Nación Argentina será responsable de administrar los fondos provenientes del remate público del material rodante, que se destinarán al financiamiento de obras ferroviarias. Todos los procedimientos se desarrollarán a través de las plataformas oficiales SUBAST.AR y CONTRAT.AR.

La Agencia de Transformación de Empresas Públicas será la encargada de coordinar el cumplimiento del cronograma que establece un plazo máximo de 12 meses para completar el proceso de privatización, por que deberá concluir el 24 de julio de 2026.

/P12

-

Sociedad 4 semanas ago

Sociedad 4 semanas agoUna iglesia evangélica es sacudida por la denuncia de un fraude multimillonario con el dinero de los diezmos

-

Sociedad 1 mes ago

Un proteccionista enfrenta un desalojo y busca ayuda para sus animales

-

Sociedad 2 meses ago

Asaltaron a una conductora de DIDI: la golpearon y escaparon por un baldío

-

Sociedad / Sucesos 1 mes ago

Picada mortal de Ruta 40: las cámaras del CISEM muestran la carrera ilegal y cómo pasa en rojo la conductora del auto

-

Sociedad / Sucesos 2 días ago

Hallaron muerto a un joven de 30 años en Rawson

-

San Juan / Cultura 1 mes ago

Aniversario de San Juan: la emotiva serenata con cien guitarras y la bendición de la iglesia

-

San Juan / Política & Economía 1 mes ago

San Juan: cierran al menos ocho cafeterías en el centro en solo tres meses

-

San Juan / Política & Economía 1 mes ago

Salud lanzará un programa de salud mental: «Es la próxima pandemia»