Sociedad Actualidad

Covid-19 San Juan: 382 nuevos casos y una muerte.

El parte semanal de coronavirus emitido por Salud Pública anunció que desde el 24 al 30 de julio se registraron 382 nuevos casos y un fallecimiento por Covid-19 en San Juan.

El fallecido se trata de un hombre de 74 años, oriundo de Rivadavia, quien permanecía internado en el Hospital Privado.

El Gobierno de San Juan transmite sus condolencias a los familiares, allegados y amigos y los acompaña en este doloroso momento.

Asimismo se da a conocer que durante la semana epidemiológica se registraron los siguientes números oficiales de casos de coronavirus en San Juan:

- Nuevos casos: 382

- Total confirmados: 151.022

- Personas fallecidas (acumulado): 1.334

- Recuperados: 149.438

- Test negativos: 1.547

Parte de internados

Se encuentran internados 10 pacientes en total.

5 pacientes en clínica médica sector COVID-19.

2 pacientes internados en Terapia Intensiva.

1 paciente recibiendo asistencia respiratoria mecánica.

1 paciente pediátrico internado.

1 paciente embarazada/puérpera internada.

Sociedad Actualidad

La Policia de San Juan publicó la lista de documentación encontrada en vía pública.

Se informa a toda la población, que en esta oficina de División Relaciones Policiales, se encuentra la siguiente documentación extraviada en la vía pública.

🪪 DNI a nombre de:

*MERCADO CONTRERAS CARLOS MARIO

*CALDERON MARTIN

*BERENGUEL JOSÉ ANTONIO

*MOREYRA GALLARDO MAYCO JULIO

*ZABALA MARTÍN ALEJANDRO

*FIGUEROA MARCO ADRIÁN

*AGÜERO ÁBILA ANIA PAOLA

*OROZCO LUIS ALBERTO

*BAMBA MIRTA SILVIA

*GUGLIELMINO RUIZ MARÍA JAEL

*HIDALGO JONATAN FABRICIO

*OLIVARES AGUSTÍN EZEQUIEL

*CASTRO PATRICIA HAYDEE

*DAVILA DARIO ALBERTO

*VIDELA GODOY SHEILA JAZMÍN

*SANDOVAL LIDIA ANAHÍ

*MEJIVA CRISTIAN MAXIMILIANO

*HERRERA FACUNDO ANDRÉS

*JOFRE NESTOR FABIAN

*FUENTES EMILIA VIRGINIA

*MORALES ARIANA CELENA

*CASTILLO QUIMEY LOURDES

*TORRES YAMILA ANABEL

*BELA SABRINA SOLEDAD

*ILLA RIVEROS IARA MARTINA

*RODRIGUEZ JOSE ALBERTO

*ROBLEDO CABALLERO KAREN LUCIANA

*CHAVES AGÜERO LAURA GISEL

*LUCERO ABEL SANTIAGO

*GONZALEZ JOSE AGUSTIN

*MOLINI HÉCTOR HUGO

*ORTEGA MAURIN MARTINA

*RIVEROS FONTECHIA ROCÍO MARLEN

*CARRIZO OLMEDO CELESTE ELIZABET

*CAMPAÑA FRANCO DAVID

*PORRA SALINAS JESIMIEL JANINA

*OLIVA BUSTOS NATALIA GRACIELA

*GATICA FRANCISCO JOAQUÍN

*BERNAL BERTOMEU ANA ARACELI

*PEREZ AXEL JOSE

*GUERRERO RICARDO ARIEL

*LUCERO YANELA MAGALÍ

*ORTIZ BORREGO ALMA DENIS

*ESCUDERO CRUZ LUIS DAVID

*WAGNER MILAGROS VERÓNICA

*VILLAFAÑE GERARDO MIGUEL

*ESPINOSA BRAIAN FIDEL

*PEREZ ARACELI ABIGAIL

*GIL PACHECO GONZALO NICOLÁS

*ROJAS CARDENAS CECILIA DE LAS MERCEDES

*TEJADA FLORENCIA

*CARRIZO ELIZONDO SILVIA MABEL

*AGUILAR CUADROS NICOLÁS ANTONIO

*MOLINA DANIELA EMILSE

*QUIROGA RUARTE MARTIN PEDRO

*BARAHONA GONZÁLEZ JIMENA MARÍA

*CANTERO EMMA MAGDALENA

*OLGUIN ROMINA GISEL

*CESPED PEDRO SEBASTIAN NICOLÁS

*SUAREZ JALAFF FABRICIO SAMIR

*LOZADA GONZALEZ JESÚS EMANUEL

*LUNA NANCY BELEN

*GARAY HÉCTOR ANDRÉS

*ROMANO NICOL SELENA

*ESCALONA GIMENA NOEMI

*CRUZ LIMACHI ALBERTO

*ECHEGARAY SILVINA MARCELA

*CABALLERO JORDAN FERNANDO EXEQUIEL

*GOMEZ JORDA VIKO ABRIL

*RIOS ESTER EDITH

*CAMPOS MAURO JESUS

*AHUMADA LUNA ESTEBAN JOSE

*OLMEDO SOSA GIULIANA AILIN

*SCHULTHEIS SOLAR MAXIMO GASTON

*LARA DIAZ ENZO RICARDO

*DIAZ BRAIAN LUCAS

*PAZCEL RODOLFO

*CORDOBA CARINA VANINA

*GOMEZ GOMEZ MELISA SABINA

*GONZALEZ ADOLFO ARTURO

*QUEVEDO MOLL LUCIANO ALBERTO

*RIOS CELESTE ALEJANDRA

*SARMIENTO AGUILAR PABLO AGUSTIN

*CUNCHILA OMAR DAVID

*COSTA LUIS EMANUEL

*ACOSTA CUMPIAN LUCAS JAVIER

*IRRAZABAL GABRIELA ALEJANDRA

*MARIA SOLEDAD FERNANDEZ

🚗 CÉDULA de conducir a nombre de:

*ESPEJO JOSÉ ALEJANDRO

*PEREZ PLAZA RUTH ALEXANDRA

*PONCE AMALRIC EDUARDO MAURICIO

*ABALLAY GALDEANO HERNÁN RAÚL

*ABALLAY GALDEANO OFELIA AMALIA

*MATUS LILIANA CRISTINA

*GONZÁLEZ MALLEA ELVIO JAVIER

*CORTEZ ROBLES JOAQUIN JOSÉ

*GUZMAN SARA GABRIELA

*MONTERO LILIANA MABEL

*DIAZ ROBERTO LUCAS

*OYOLA IGNACIO MARTIR

*ALBARRACIN NANCY ANDREA

*GONZALEZ LUIS GREGORIO

*ABALLAY GALDEANO OFELIA AMALIA

*GOMEZ ROJAS MARIANO OMAR

*SANTANDER JORGE LUIS

*ZAMORA CRISTIAN ALEJO

*MONTERO LILIANA MABEL

✈️ PASAPORTE a nombre de:

*AGUILAR CUADROS NICOLÁS ANTONIO

*ALONSO RUEDA NÉLIDA OLGA

💳 CARNET de obra social provincia a nombre de:

*GONZÁLEZ HÉCTOR ADOLFO

*GONZÁLEZ SILVIA MAGDALENA

*MÁRQUEZ RAÚL ANTONIO

*ARMENDARIZ MÓNICA

*GONZÁLEZ MALLEA ELVIO JAVIER

*PEREZ MONICA MARCELA

*SANCHEZ CAPITANELLI AXEL

♿ CARNET DE DISCAPACIDAD a nombre de:

*LUNA PEDRO RAMÓN

*ESPINOZA SEGUNDO

*COSTA LILIANA

🛵 LICENCIA de conducir a nombre de:

*CARPENA CHAVES EMANUEL IVÁN

*CABALLERO ENRIQUE RODRIGO

*TORNESE MONTERO VALENTIN HERNAN

*SORIA WALTER NAHUEL

*BARBARAN MAURICIO MANUEL

*ARGAÑARAZ FABIANA BEATRIZ

Los mismos podrán ser retirados de lunes a viernes de 08:00 a 21:00 horas, o bien llamando al 4296818 o al 4296819.

@RelacionesPoliciales

/Fuente de imagen: Archivo Google

Sociedad Actualidad

¿Pago en oro o con letra de cambio? El Fascinante Mundo del intercambio comercial y divisas en la Rusia Imperial

¿Cuánto efectivo necesita hoy en día una persona promedio? En las urbes modernas, el efectivo parece ser cosa del pasado. Desde cafeterías hasta minibuses, la posibilidad de pagar con tarjeta bancaria es omnipresente. Sin embargo, ¿Cómo era el escenario de las transacciones, compras en restaurantes, tiendas y cambio de divisas en la época del Imperio Ruso? Examinamos el tema con el periodista Andréi Aksiónov, autor del podcast “La decadencia del Imperio”.

Parece increíble, pero en la Rusia prerevolucionaria prescindir del efectivo era una posibilidad real. Para disfrutar de una vida cómoda, por supuesto, uno podía llevar consigo una cantidad de dinero, pero no era imprescindible ya que a menudo se pasaba todo el día sin necesitarlo siquiera.

Había varias razones, entre las cuales destacaba la conveniencia de adquirir productos a crédito en diversos establecimientos. En el entorno urbano, los comerciantes locales como tenderos, vendedores asalariados, verduleros, lecheros y taberneros establecen relaciones personales con los residentes, ofreciendo la posibilidad de adquirir alimentos a crédito con la condición de pago al finalizar el mes. En realidad, el dinero en efectivo se limitaba principalmente a pagar a los carreteros o el tranvía, para almorzar en un restaurante desconocido o hacer compras ocasionales.

Además, en la Rusia de aquella época, los campesinos tampoco necesitaban dinero en efectivo en gran medida debido a la prevalencia de un sistema de intercambio y crédito arraigado en las comunidades locales. Los comerciantes rurales solían recibir pagos una vez al año, tras la venta de la cosecha. Todos llevaban una vida tranquila y predecible, comerciando de buena fe con sus conocidos. Incluso el tendero vecino podría sentirse ofendido si se le sugiriera pagar de inmediato, ya que estas transacciones solían realizarse solo antes de emprender un viaje prolongado.

¿Y a la hora de comprar algo extraordinario, por ejemplo, joyas de regalo o coser un traje a medida? A la lista de gastos mayores también se pueden agregar las pérdidas derivadas de juegos de azar. Para tales circunstancias, cualquier ciudadano con cierto nivel de recursos solía disponer de una cuenta bancaria o de un talonario de cheques. En el cheque se especificaba a quién se dirigía y la cantidad exacta de dinero que debía ser transferida. Con ese talón, cada individuo tenía el derecho de acudir a un banco y retirar de su cuenta la cantidad detallada de dinero en efectivo, siempre y cuando hubiera fondos suficientes depositados en ella.

Además de los cheques, muchas personas también recurrían al uso de pagarés. Las letras de cambio se utilizaban para diversas transacciones, como el pago de alquileres de apartamentos, la liquidación de deudas y la compra de grandes cantidades de mercancías. En esencia, una letra de cambio es similar a un cheque, pero se caracteriza por estar siempre fechada. Mientras que un cheque puede ser presentado en el banco en cualquier momento para recibir el dinero de inmediato, con un pagaré, el pago solo se realizará después de cierto periodo de tiempo: la fecha de vencimiento estipulada en la letra de cambio. Este proceso era conocido como “descontar un pagaré”. Si surgía la necesidad imperiosa de dinero, era posible anticipar el descuento de un pagaré, pero conllevaba una pérdida de un porcentaje determinado.

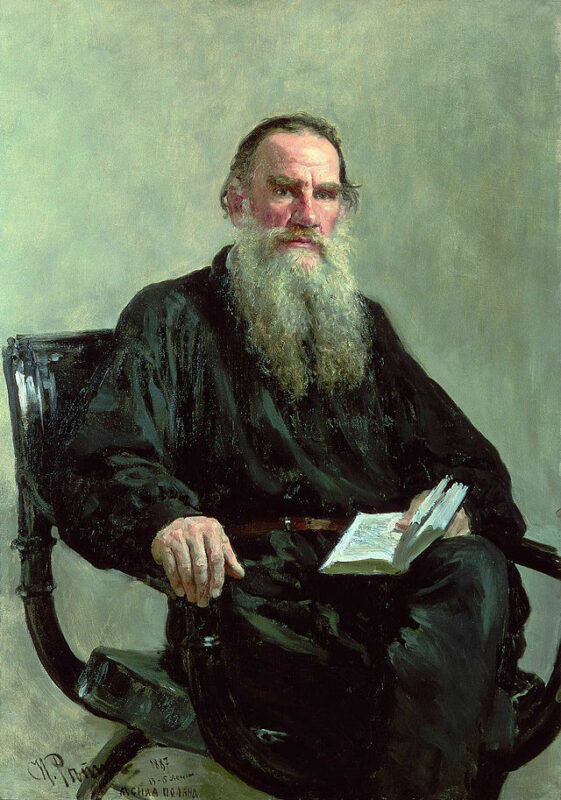

El famoso escritor ruso León Tolstói describió en una carta sus desventuras:

“Un día, en un momento de broma, hice una apuesta insignificante y perdí. Luego, volví a intentarlo y nuevamente fui derrotado. La suerte no estaba de mi lado; la pasión por el juego se apoderó de mí y en tan solo dos días perdí todo mi dinero, incluidos los 250 rublos de plata que me había dado Nikólenka, además de otros 500 rublos de plata por los cuales otorgué un pagaré con vencimiento en enero de 1852″.

Si alguien se enfrentaba a una gran compra, como la adquisición de un apartamento o un local comercial, seguramente le resultaba difícil reunir suficiente dinero, ya sea en su cuenta bancaria o en efectivo. Por lo tanto la gente pagaba con todos los recursos disponibles, llevando un montón de papeles: emitían cheques y pagarés, transferían acciones y bonos del estado.

La prosperidad y el consumo venían aumentando cada década así como el numero de productos y servicios: la gente viajaba con más frecuencia, se abrían escuelas y universidades privadas, surgían dispositivos como gramófonos y cámaras fotográficas, así como nuevas formas de entretenimiento como el cine y la bicicleta. Sin embargo, la cantidad de billetes en circulación no experimentaba un crecimiento proporcional. Eso se debía, por supuesto, al sistema del patrón oro. Desde 1897 en Rusia, un rublo correspondía inmutablemente a la misma cantidad de oro. De esta misma manera estaba organizado el sistema financiero de cualquier país desarrollado.

Todo súbdito del imperio podía pasar por un departamento del Banco del Estado y cambiar su tarjeta de crédito (así se llamaban entonces los billetes) por oro al peso correspondiente. Sin embargo, la mayoría de la gente no solía hacerlo, dado que los billetes eran mucho más fáciles y convenientes de manejar en comparación con las monedas de oro. La moneda de oro ocupaba aproximadamente una cuarta parte de todo el efectivo en circulación. Para el Estado, por otro lado, resulta más beneficioso almacenar oro en sus propias cámaras acorazadas y emitir billetes para el uso de la ciudadanía. La economía del Imperio Ruso se consideraba muy sólida y la política económica, extremadamente conservadora.

En Rusia, se determinó que la cantidad de oro en reservas siempre debía coincidir con la cantidad de papel moneda en circulación, lo que resultó una verdadera escasez de dinero en el país. Mientras que los ciudadanos comunes generalmente ignoraban estas políticas, los negocios afrontaban una escasez de rublos. Los vendedores, naturalmente, no preferían las letras de cambio ni los cheques, ya que implicaban llevar los documentos al banco y descubrir que la cuenta del comprador estaba vacía. Lo más seguro sería realizar el pago en efectivo, sin embargo, en muchas ocasiones, la cantidad de dinero en efectivo disponible no resultaba suficiente para cubrir todas las necesidades financieras.

Entonces, el tipo de cambio de las monedas nacionales no era una preocupación para nadie: permanecía absolutamente constante a lo largo del tiempo y no experimentaba cambios durante muchos años. Por lo tanto, obtener beneficios de las diferencias entre los tipos de cambio en el mercado de valores resultaba imposible. Además, cada moneda nacional respaldada por oro rápidamente se convertía en libremente convertible, mientras que a la Federación Rusa le llevó 15 años lograr este estatus para su moneda.

Durante los viajes al extranjero, la gente, especialmente aquellos con recursos económicos, también disfrutaba de una experiencia sin complicaciones. Sólo hacía falta llevar fondos necesarios en oro y simplemente cambiarlos por moneda local en cualquier banco, lo que facilitaba las transacciones financieras durante los viajes. Si la estancia en el extranjero iba a ser prolongada o se preveían gastos considerables, entonces, por supuesto, resultaba más conveniente enviar la suma necesaria a través de una transferencia interbancaria. Los bancos se comunicaban a través de telégrafo, por lo que bastaba con acudir a una sucursal local del banco para recibir el dinero enviado.

Otro destacado escritor ruso, Antón Chéjov, escribió a su hermana:

Antón Chehóv en 1902

“Dentro de un tiempo <…> devuélveme 1000 francos por transferencia mediante el mismo Credit Lionnais pero esta vez no por telégrafo. Toma un cheque o una letra de cambio y envíamelo en una carta certificada. Me conocen aquí en Credit Lionnais y si sacan el pagaré del sobre, al ladrón no le pagarán dinero”.

La realidad de aquellos tiempos, con el tipo de cambio fijado y la inflación mínima, le parecía a la gente absolutamente normal. Nadie podía siquiera imaginar que la vida pudiera estar organizada de otro modo. La confianza en el sistema económico fue tan indestructible, que a nadie se le ocurrió sacar el dinero de las cuentas y convertir efectivo en oro durante la crisis internacional en verano de 1914. Dos días antes del estallido de la guerra, esa oportunidad desapareció: Rusia, al igual que todos los demás países, canceló el cambio libre de billetes por oro.

Durante la Primera Guerra Mundial, además de todos los horrores de la guerra, la gente afrontó la realidad inexplorada: todos los estados empezaron a emitir dinero sin preocuparse por su cobertura. Los ahorros se depreciaban ante los ojos de las personas, y no había nada que se pudiera hacer al respecto. La prolongada época de la seguridad absoluta de dinero y de la inflación ínfima se acabó empezando un nuevo siglo.

Sociedad Actualidad

Indicadores confirman que la mitad de los argentinos es pobre.

La pobreza aumentó al 48,9% de la población en el semestre noviembre-abril, alcanzando a 29.4 millones de personas, según el último nowcast de la Universidad Torcuato Di Tella. Es un aumento de 0,6 puntos porcentuales respecto del dato octubre-marzo y de 7,2 puntos en comparación con el dato semestral que se informó en diciembre pasado. El indicador mantiene su crecimiento, pese a una leve desaceleración en su rirmo de avance.

La Canasta Básica Total promedio de la región del Gran Buenos Aires (GBA) para el semestre de referencia se estimó en $203.642 por adulto equivalente. Esto es un aumento interanual de 265,3%. Para el promedio del ingreso total familiar (ITF) se proyectó para el semestre un incremento interanual de 196,1%. Con estos datos y la simulación de los microdatos de la Encuesta Permanente de Hogares (EPH) del cuarto trimestre de 2023 y del primer y segundo trimestre de 2024 se proyectó la tasa de pobreza.

“La incidencia proyectada se puede descomponer mecanicamente es un promedio ponderado de una tasa de pobreza de 45.2% para el bimestre noviembre-diciembre de 2023, 51.8% para el primer trimestre de 2024 y 48.0% para el mes de abril de 2024″, indicó el informe elaborado por Martín González Rozada, codirector de la Maestría en Econometría de la universidad.

“Esta proyección sugiere que alrededor del 49% de las personas viven en hogares urbanos pobres. La población urbana capturada por la EPH en el semestre de referencia se estimó en 29.4 millones de personas lo que implica que alrededor de 14.4 millones viven en hogares urbanos pobres”, precisó.

La cifra representa un aumento respecto del semestre octubre- marzo, cuando la pobreza alcanzó el 48,3%, de acuerdo a sus mismas estimaciones.Esto se da en un marco de fuerte caída del poder adquisitivo, en el que los salarios corren detrás de la inflación pese a su desaceleración: en los primeros tres meses del año los ingresos de los trabajadores estables avanzaron 45,7%, contra una inflación del 51,6%, según surge de la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE). Este alcanzó un valor del $705.832,58 en marzo.

Cabe recordar que, según las últimas mediciones oficiales del Indec de diciembre pasado, en el segundo semestre de 2023, la pobreza llegó al 41,7% de la población, por lo que unos 19,4 millones de personas no lograron cubrir los gastos de la canasta básica.

A su vez, la tasa de indigencia, referida a quienes no tienen cubiertas sus necesidades alimentarias, llegó al 11,9 por ciento, es decir unas 5,5 millones de personas.

El indicador no deja de empeorar si se miran también los datos de 2022, cuando el 39,2% de las personas era considerada pobre en la Argentina y un 8,1%, indigente.

Cuánto aumentó la canasta básica en abril

El dato de la Di Tella surge luego de que el Indec publicara la inflación de abril, que fue 8,8%, y del aumento de la canasta básica.

En primer lugar, la Canasta Básica Total (CBT) aumentó 7,1% mensual. Subió 67% en lo que va del año y 307,2% en los últimos doce meses. Las necesidades para un adulto “equivalente” a esa cesta sumaron 268.012 pesos. De este modo, una familia tipo de cuatro integrantes necesitó ingresos en abril por $828.158 para no quedar por debajo de la línea de pobreza.

En tanto, la Canasta Básica Alimentaria (CBA) marcó un aumento del 4,2%. La suba acumulada en 2024 fue del 55% y de 296,2% en el último año. Así, la misma familia necesitó $373.044 para no ser indigente.

@DiariodeCuyo

/Fuente de imagen: Archivo Google

-

Cultura / Tendencias hace 2 meses

Cultura / Tendencias hace 2 mesesLlega Family Park Jump para divertir a grandes y chicos.

-

Sociedad / Actualidad hace 1 mes

Dengue: Por qué podemos contagiarnos más de una vez.

-

Actualidad / Internacional hace 1 mes

Taiwán: Varios muertos y centenares de heridos por terremoto de magnitud 7,3.

-

Política & Economía / Latinoamérica hace 1 mes

México rompe relaciones diplomáticas con Ecuador

-

Sociedad / Actualidad hace 1 mes

Desde Salud confirmaron la segunda muerte por dengue en San Juan.

-

Deportes / Argentina hace 2 meses

Argentina debutará con Canadá en la Copa América 2024.

-

Sociedad / Actualidad hace 1 mes

Eclipse solar de abril 2024: qué día será, dónde podrá verse y cuáles son sus significados

-

Política & Economía / Internacional hace 2 meses

Rusia: los terroristas del atentado en el concierto seguían órdenes de Ucrania.